वाणिज्य बैंकहरूको खुद निष्क्रिय कर्जा तथ्यांकले के देखाउँछ ?

वाणिज्य बैंकहरूको कुल निष्क्रिय कर्जा बढ्दै गए पनि सम्भावित कर्जा नोक्सानीका लागि बैंकहरूले गरेको ‘प्रोभिजन’ ले गर्दा खुद निष्क्रिय कर्जा तथ्यांक भने जोखिमपूर्ण अवस्थामा नरहेको देखिएको छ ।

बैंकहरूले प्रकाशित गरेको चालु आर्थिक वर्ष (आव) २०८०/८१ तेस्रो त्रैमाससम्मको विवरणमा खुद निष्क्रिय कर्जा अनुपातले बैंकहरूले पर्याप्त मात्रामा कर्जा नोक्सानी व्यवस्था गरेको देखिएको छ ।

सामान्यतया कुल निष्क्रिय कर्जा अनुपात हेर्ने गरिएको छ । बैंकहरूले लगानी गरेको कर्जामा कति कर्जा जोखिममा छ भन्ने तथ्यांक कुल निष्क्रिय कर्जाले देखाउँछ ।

कुल निष्क्रिय कर्जामा बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन हटाउँदा बैंकहरूको खुद निष्क्रिय कर्जा अर्थात् बैंकहरूको कति कर्जा जोखिममा छ भन्ने देखाउँछ ।

बैंकहरूको निष्क्रिय कर्जामा पनि धितो सुरक्षण हुने भएकाले निष्क्रिय कर्जा सबै जोखिममा हुन्छ भन्ने हुँदैन । तर, धितो नभएको अवस्थामा पनि बैंकहरूले कर्जा नोक्सानी व्यवस्थाका लागि छुट्याएको रकमले नाधान्ने कर्जा मात्रै खुद निष्क्रिय कर्जा हो ।

यस्तो कर्जा वाणिज्य बैंकहरूमा न्यून रहेको र पुस मसान्तको तुलनामा चैत मसान्तमा अझै सुधारोन्मुख देखिएको छ ।

कुनै बैंकको कुल निष्क्रिय कर्जा अनुपात बढी भए पनि खुद निष्क्रिय कर्जा अनुपात कम छ भने त्यस्तो बैंकले नोक्सानी व्यवस्था पर्याप्त राखेको र बैंकमा निष्क्रिय कर्जाका कारण सिर्जना हुने जोखिम कम रहेको देखाउनुपर्ने पूर्वबैंकर भुवन दाहाल बताउँछन् ।

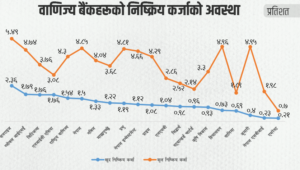

चालु आव तेस्रो त्रैमाससम्म २० वाणिज्य बैंकमध्ये लक्ष्मी सनराइज बैंकको कुल निष्क्रिय कर्जा अनुपात ५.४९ प्रतिशत पुगेको छ । वाणिज्य बैंकहरूको औसत निष्क्रिय कर्जा अनुपात नै करिब ४ प्रतिशत नजिक पुगेको छ ।

२० मध्ये १० बैंकको निष्क्रिय कर्जा अनुपात ४ प्रतिशत वा त्यसभन्दा माथि पुगेको छ । तर, बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि पर्याप्त प्रोभिजन गर्दा खुद निष्क्रिय कर्जा भने खासै बढेको देखिँदैन ।

कुल निष्क्रिय कर्जा करिब साढे ५ प्रतिशत पुगेको लक्ष्मी सनराइजको खुद निष्क्रिय कर्जा सबैभन्दा धेरै २.३६ प्रतिशत मात्रै छ ।

आठ वाणिज्य बैंकको खुद निष्क्रिय कर्जा एक प्रतिशतभन्दा कम छ । नेपाल राष्ट्र बैंकले पुस २०२८० देखि वाणिज्य बैंकहरूको खुद निष्क्रिय कर्जा अनुपात तथ्यांक संकलन गरी प्रकाशित गर्न सुरु गरेको थियो ।

पुसमा २० मध्ये सात बैंकको खुद निष्क्रिय कर्जा १ प्रतिशतभन्दा कम थियो । खुद निष्क्रिय कर्जा अनुपात न्यून हुनु भनेको बैंकहरूले सम्भावित कर्जा नोक्सानीका लागि पर्याप्त प्रोभिजन गरेको छ भन्ने देखाउने पूर्वबैंकर दाहाल बताउँछन् ।

कुन बैंकको खुद निष्क्रिय कर्जा कति ?

२०८० चैत मसान्तमा एभरेस्ट बैंकको खुद निष्क्रिय कर्जा अनुपात सबैभन्दा कम ०.२१ प्रतिशत मात्रै छ । कुल निष्क्रिय कर्जा ०.७० प्रतिशत रहेकोमा बैंकहरूले गरेको प्रोभिजनपछिको खुद निष्क्रिय कर्जा ०.२१ प्रतिशत मात्रै छ ।

कुल निष्क्रिय कर्जा १.९८ प्रतिशत रहेको नेपाल एसबीआई बैंकको खुद निष्क्रिय कर्जा ०.२३ प्रतिशत छ । यस्तै ४.९४ प्रतिशत कुल निष्क्रिय कर्जा रहेको कुमारीको खुद निष्क्रिय कर्जा भने ०.४ प्रतिशत मात्रै छ ।

त्यस्तै १.८९ प्रतिशत कुल निष्क्रिय कर्जा रहेको सानिमा बैंकको खुद निष्क्रिय कर्जा ०.६९ प्रतिशत, ४.९६ प्रतिशत कुल निष्क्रिय कर्जा अनुपात रहेको हिमालयनको खुद निष्क्रिय कर्जा ०.७३ प्रतिशत र ३.३ प्रतिशत कुल निष्क्रिय कर्जा रहेको कृषि विकास बैंकको खुद निष्क्रिय कर्जा ०.९३ प्रतिशत छ ।

त्यसैगरी २.१४ प्रतिशत कुल निष्क्रिय कर्जा रहेको स्ट्यान्डर्ड चार्टर्डको खुद निष्क्रिय कर्जा ०.९६ प्रतिशत, २.५२ प्रतिशत कुल निष्क्रिय कर्जा रहेको सिद्धार्थको खुद निष्क्रिय कर्जा अनुपात ०.९८ प्रतिशत छ ।

यस्तै एनएमबीको कुल निष्क्रिय कर्जा २.८६ प्रतिशत र खुद निष्क्रिय कर्जा अनुपात १.०४ प्रतिशत छ । प्राइम कमर्सियलको कुल निष्क्रिय कर्जा ४.२९ प्रतिशत र खुद निष्क्रिय कर्जा १.०८ प्रतिशत, नेपाल इन्भेस्टमेन्ट मेगा बैंकको कुल निष्क्रिय कर्जा ४.६६ प्रतिशत छ, तर खुद निष्क्रिय कर्जा १.१२ प्रतिशत छ ।

यसैगरी प्रभुको कुल निष्क्रिय कर्जा ४.८१ प्रतिशत र खुद निष्क्रिय कर्जा १.१९ प्रतिशत, माछापुच्छै्रको कुल निष्क्रिय कर्जा ३.६८ प्रतिशत र खुद निष्क्रिय कर्जा १.२२ प्रतिशत छ ।

त्यस्तै नबिलको कुल निष्क्रिय कर्जा ४.०४ प्रतिशत र खुद निष्क्रिय कर्जा १.३३ प्रतिशत र नेपाल बैंकको कुल निष्क्रिय कर्जा ४.८५ प्रतिशत र खुद निष्क्रिय कर्जा १.५ प्रतिशत छ ।

राष्ट्रिय वाणिज्य बैंकको कुल निष्क्रिय कर्जा ४.३ प्रतिशत र खुद निष्क्रिय कर्जा १.५४ प्रतिशत, एनआईसी एसियाको कुल निष्क्रिय कर्जा ३.०८ प्रतिशत र खुद निष्क्रिय कर्जा १.७६ प्रतिशत छ ।

त्यस्तै सिटिजन्सको कुल निष्क्रिय कर्जा ३.७६ प्रतिशत र खुद निष्क्रिय कर्जा १.७६ प्रतिशत, ग्लोबल आईएमई बैंकको कुल निष्क्रिय कर्जा ४.७४ प्रतिशत र खुद निष्क्रिय कर्जा १.७९ प्रतिशत छ ।

बैंकहरूमा सर्वसाधारणले लिएको निक्षेप कत्तिको सुरक्षित छ भनेर हेर्न पनि खुद निष्क्रिय कर्जा अनुपात हेर्नु उपयुक्त हुने राष्ट्र बैंकका अधिकारीहरू बताउँछन् ।

बैंकहरूले लगानी गरेको कर्जामध्ये निष्क्रिय कर्जामा कर्जा नोक्सानी व्यवस्थापछि कर्जा जोखिममा छ भने खुद निष्क्रिय कर्जा अनुपातले देखाउने बैंक सुपरीवेक्षण विभाग प्रमुख देवकुमार ढकाल बताउँछन् ।

अनलाइन खबरबाट साभार